Modificación del Impuesto sobre Sucesiones en Cataluña

El pasado 30 de enero se publicó en el Diari Oficial de la Generalitat de Catalunya, la Ley 2/2014, de 27 de enero, de medidas fiscales, administrativas, financieras y del sector público. La citada Ley realiza una modificación sustancial del Impuesto sobre Sucesiones y Donaciones, con efectos a partir de 1 de febrero de 2014, elevando de forma importante la tributación en el Impuesto sobre Sucesiones para los grupos de parentesco I (descendientes menores de 21 años) y II (descendientes de 21 años o más, cónyuge y ascendientes), al rebajar sustancialmente las reducciones de parentesco, eliminar la reducción adicional e introducir progresividad en la bonificación del 99% de la cuota tributaria (excepto para el cónyuge). El Impuesto sobre Donaciones no ha sufrido modificación alguna.

Las principales modificaciones introducidas por la mencionada Ley son las siguientes:

Minoración de las reducciones por parentesco

Se establecen las siguientes reducciones de parentesco, que minoran sensiblemente las que se venían aplicando hasta la entrada en vigor de esta reforma:

- Grupo I: (descendientes menores de 21 años): 100.000€ + 12.000€ por cada año de menos de 21 años que tenga el causahabiente, con un límite de 196.000€ (antes 275.000€ + 33.000€ por cada año de menos de 21 años, con un límite de 539.000€).

- Grupo II: Cónyuge: 100.000€ (antes 500.000€) Hijos: 100.000€ (antes 275.000€)

Demás descendientes: 50.000€ (antes 150.000€)

Ascendientes: 30.000€ (antes 100.000€) - Grupo III: (colaterales de segundo y tercer grado y ascendientes y descendientes por afinidad): 8.000€ (antes 50.000€)

- Grupo IV: (colaterales de cuarto o más grado y extraños): sin reducción

Limitación de la reducción para personas mayores

La reducción de 275.000€ para las adquisiciones mortis causa por personas de 75 años o más, que no tenía limitación de parentesco, se aplica ahora únicamente al grupo II.

Supresión de la reducción adicional

Se elimina la reducción adicional que aplicaba para los grupos I y II.

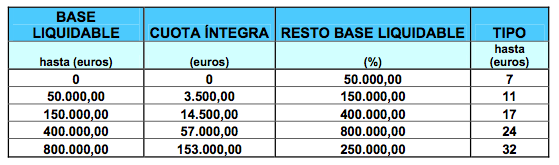

Tarifa

La tarifa no ha sido modificada, por lo que se mantiene la siguiente:

Modificación de la bonificación del 99% de la cuota

Desde 1 de enero de 2011, a la cuota tributaria resultante de los grupos I y II se le aplicaba una bonificación del 99%, lo que suponía prácticamente la eliminación del Impuesto sobre Sucesiones para estos grupos de parentesco.

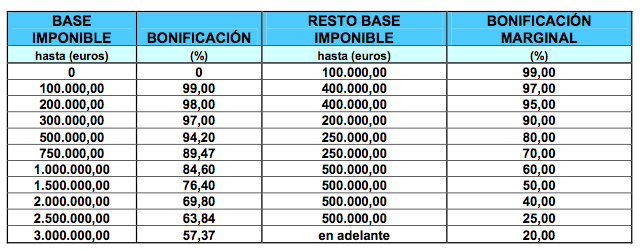

A partir de 1 de febrero de 2014, dicha bonificación se mantiene únicamente para el cónyuge en todo caso. En los demás casos (descendientes y ascendientes), se introduce progresividad en la bonificación (a partir de 100.000€ de base imponible), de tal forma que a mayor base imponible, menor bonificación, en función de la siguiente tabla:

De acuerdo con esta tabla, a una base imponible de 1.500.000€, por ejemplo, le corresponderá una bonificación del 76,40%, lo que implicará una tributación efectiva del 5,43%, cuando antes de la modificación normativa, le correspondía una bonificación del 99% y una tributación efectiva del 0,23%. En el caso de una base imponible de 5.000.000€, la bonificación será del 42,42%, lo que implicará una tributación efectiva del 16,87%, mientras que hasta 31 de enero de 2014, la bonificación era del 99% y la tributación efectiva del 0,29%.

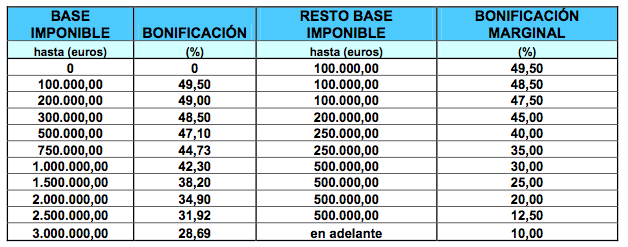

En el caso de optar por la aplicación de las reducciones de empresa familiar, explotaciones agrarias y forestales o adquisición de bienes del patrimonio cultural o natural, la bonificación para ascendientes y descendientes se reduce a la mitad:

La opción no se rehabilita si, como resultado de una comprobación administrativa, se constata que no se podían aplicar una o más de las reducciones mencionadas o si se incumplen las reglas de mantenimiento a las que quedan sujetas dichas reducciones.

Aquí puedes descargar la noticia sobre la Modificación del Impuesto sobre Sucesiones en Cataluña

¿Quieres comentar la noticia?